Geldanleger wollen Impact-Investments. Wo Impact drauf steht, ist aber nicht unbedingt SDG-Vereinbarkeit drin.

Photo credit: Soehnholz ESG GmbH

Prof. Dr. Dirk Söhnholz, Geschäftsführer Soehnholz ESG GmbH und Finanzblogger

Trotz aller Unkenrufe möchten immer mehr Anleger Impact-Investments tätigen. Viele sind sogar bereit, dafür mehr zu zahlen. Davon können Unternehmen mit positivem Impact profitieren. Die SDG-Umsatzvereinbarkeit ist eine gute Kennzahl, um den Impact eines Unternehmens zu messen.

Geldanleger wollen Impact-Investments

SDG-Umsätze: Eine aktuelle Studie ergibt: „51 % der Privatanleger in der EU möchten mit ihren Ersparnissen einen realen Beitrag leisten, aber Impact-Produkte machen in wichtigen Ländern wie Deutschland und Österreich nur 0,7 bis 1,3 % des Marktes aus. … Die Mehrheit der Impact-orientierten Anleger ist bereit, dafür einen realen Beitrag zu zahlen“ (vgl. Mind the Gap: Why European retail investors don’t get what they want und ähnlich Impact Investment Studie der EB-SIM).

Was ist mit Impact gemeint? In wissenschaftlichen Studien setzt sich zunehmend die Trennung von Unternehmens-Impact und Investoren-Impact durch. Für einen positiven Unternehmens-Impact sollten vor allem die Produkte und Dienstleistungen von Unternehmen nachhaltig sein. Beim Investoren-Impact geht es um Nachhaltigkeits-Verbesserungen durch die Geldanleger bzw. Kreditgeber selbst.

Für Investoren-Impact werden vor allem Stimmrechtsausübungen und andere Formen des Engagements genutzt. Oft wird nur zusätzlichem Geld Investoren-Impactpotential zugeschrieben, also Private Equity und Private Debt (vgl. DVFA_Positionspapier-Additionalitaet_2025). Dabei können auch Aktien- und Anleihefonds, die nur anderen Anlegern Wertpapiere abkaufen, durchaus einen positiven Investor-Impact haben. Denn sogar die größten börsennotierten Unternehmen im deutschsprachigen Raum scheinen auf nachhaltig orientierte Anleger zu hören: „41,9 % … stellen fest, dass die Anforderungen der nachhaltigen Kapitalmarktakteure einen sehr oder eher großen Einfluss auf ihre Gesamtstrategie haben – Tendenz steigend“ (vgl. NKI-Research-Wirkungen).

Investoren-Impact ist aber oft sehr schwierig zu messen bzw. den jeweiligen Investoren zuzurechnen (vgl. DVFA_Positionspapier-Additionalitaet_2025).

SDG-Umsätze: Unternehmens-Impact kann einfach gemessen werden

Unternehmens-Impact ist einfacher messbar. Immer mehr Nachhaltigkeitsdatenspezialisten bieten dafür die Kennzahl SDG-vereinbare Umsätze an (vgl. Nachhaltigkeitsquoten: DVFA veröffentlicht Befragung zu Impact-Ratings).

Diese Kennzahl zeigt, inwieweit die Umsätze von Unternehmen mit den nachhaltigen Entwicklungszielen der Vereinten Nationen kompatibel sind. Dafür werden meistens einfache Aktivitäts- bzw. Branchenkategorisierungen genutzt. Diese können allerdings je nach Datenanbieter unterschiedlich sein.

Aber es gibt viele Gemeinsamkeiten: Umsätze im Gesundheitssektor, im Bereich erneuerbarer Energien oder mit Energiespar-Messgeräten werden meistens als SDG-vereinbar angesehen. Manche Umsätze werden aber nur als SDG-positiv eingeschätzt, wenn sie mit potenziell Bedürftigen erzielt werden. Dafür werden zum Beispiel nur Umsätze aus in Entwicklungsländern berücksichtigt.

Bei dem Brutto-Ansatz werden nur SDG-positive Umsätze berücksichtigt. Beim aussagekräftigeren Netto-Ansatz werden SDG-negative Umsätze, zum Beispiel solche mit fossilen Brennstoffen, von SDG-positiven Umsätzen abgezogen.

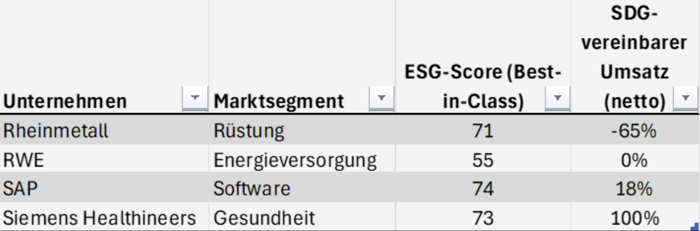

Die SDG-vereinbaren Netto-Umsätze sind zum Beispiel -65 % für Rheinmetall, 0 % für SAP, +18 % für RWE und +100 % für Siemens Healthineers (Quelle: Soehnholz ESG Analyse mit Daten von Clarity.ai vom Oktober 2025). Umsatzwachstum von Siemens Healthineers ist vereinfachend also immer positiv und Umsatzwachstum von Rheinmetall sehr schlecht für die SDGs ist.

Mit KI-Abfragen zur Segmentberichterstattung kann sich jedermann relativ einfach eine eigene Meinung zur SDG-Umsatzvereinbarkeit von Unternehmen bilden. So ist die Kennzahl für RWE nachvollziehbar, weil inzwischen ein Großteil des RWE-Stromangebotes aus erneuerbaren Energien stammt.

Das unterscheidet SDG-Umsätze von ESG-Ratings, die oft nur schwer verständlich sind. Mit ESG-Scores von 55 von 100 für RWE, 71 für Rheinmetall, 73 für Siemens Healthineers und 74 für SAP (Best-in-Class Scores von Clarity.ai) sind alle vier Unternehmen überdurchschnittlich gut, denn höhere Scores stehen für niedrigere ESG-Risiken. Wenn man nur ESG-Scores nutzt gibt es zudem scheinbar kaum Nachhaltigkeitsunterschiede zwischen Rheinmetall, Siemens Healthineers und SAP.

Das bedeutet aber nicht, dass ESG-Ratings unnötig sind. Sie sind meistens ein guter Indikator für die Umwelt-, Sozial- und Governancerisiken von Unternehmens-Inputs wie Energieverbräuchen und von Unternehmensprozessen. Diese beiden Aspekte werden von der Kennzahl SDG-Umsatz nicht erfasst.

Wo Impact drauf steht, ist nicht unbedingt SDG-Vereinbarkeit drin

Inzwischen gibt es sehr viele Fonds, die ESG-Risiken beachten. Aber nur ungefähr 4 % aller Investmentfonds am Markt gehören zur nachhaltigsten Kategorie der Offenlegungsverordnung, dem Artikel 9. Und nur etwa 1 % aller Fonds bezeichnet sich als Impactfonds. Aber selbst die Unternehmen aus diesen wenigen Fonds haben im Schnitt nur jeweils gut 20 % bzw. knapp 40 % SDG-vereinbare Umsätze (vgl. SDG Revenue Alignment: Bringing Clarity to Impact Investing | Clarity AI).

Es gibt zudem auch nur wenige Indizes, in denen SDG-vereinbare Unternehmen zusammengefasst werden. Dazu gehören der Global Challenges Index der Börse Hannover und der Basis-Index des Xtrackers MSCI Global SDGs UCITS ETF. Die Unternehmen in diesen Indizes enthalten im Schnitt immerhin ungefähr 60% SDG-vereinbare Umsätze (Quelle: Eigene Analyse mit Daten von Clarity.ai).

Das Angebot an Fonds mit einem hohen Unternehmens-Impact ist also sehr gering (vgl. Hohe SDG Umsätze? Nur wenige Investmentfonds! – Soehnholz ESG). Vermutlich sind es noch weniger Fonds mit umfassenden und erfolgreichen Engagements, also Investor-Impact. Das ist erstaunlich, denn es gibt ziemlich viele börsennotierte Unternehmen mit Fokus auf Gesundheit, erneuerbare Energien etc. und, wie eingangs erwähnt, eine potenziell hohe Nachfrage für solche Fonds.

SDG-Umsätze: Vorteile für Impact-Unternehmen

Für Unternehmen ist es einfacher, ESG-Ratings zu verbessern als SDG-Umsätze. Um ESG-Ratings zu verbessern, helfen oft schon neue „Policies“, die Änderung einiger Lieferanten oder einige Prozessänderungen. Es ist meistens aufwändiger, den Umsatzmix SDG-konformer zu machen.

Das kann sich aber lohnen, wie zum Beispiel die grundsätzliche Nachhaltigkeits-Willingness-to-Pay von Konsumenten und Anlegern zeigen (vgl. Für nachhaltige Investments zahlen Interessenten mehr | CAPinside). Wenn Kreditgeber und Investoren mehr auf SDG-Umsatzvereinbarkeit achten, können durch ein größeres Kreditangebot zudem die Finanzierungskosten von Unternehmen sinken. Auch potenzielle andere Kosten zum Beispiel durch Reputationsschäden können reduziert werden.

Hinzu kommt, dass etliche Jobsuchende Unternehmen mit positivem Impact den Vorzug gegenüber anderen Unternehmen geben.

Dabei gibt es noch Forschungslücken: Betriebs- und Volkswirte könnten analysieren, welche Unterschiede es zwischen SDG-positivem, SDG-neutralem und SDG-negativem Unternehmens- und Wirtschaftswachstum gibt. Statt No-Growth oder Traditional-Growth könnte sich ein SDG-Growth-Ansatz als attraktiv erweisen, gerade auch im Hinblick auf soziale Aspekte (Jobs, Gesundheit etc.) und die Reduktion unerwünschter negativer Effekte. Vielleicht nutzen künftig sogar Politiker die Kennzahl SDG-vereinbare Umsätze, um über Förderungen für bestimmte Branchen oder Unternehmen zu entscheiden.

Weiterführende Informationen

ESG- und SDG-Datenanbieter: MSCI, Morningstar Sustainalytics, ISS Stoxx, Refinitiv, S&P aber auch viele kleine Anbieter wie Clarity.ai oder Ecovadis mit Fokus auf nicht- börsennotierte Unternehmen und Upright Project mit aktuell noch kostenlosen Daten

Organisationen: Forum nachhaltige Geldanlagen und DVFA Kommission Governance and Sustainability mit Fokus auf liquide Investments und Bundesinitiative Impact Investing sowie Sustainable Finance Observatory mit Fokus auf nicht-börsennotierte Investments

(Liquid) Impact-Research: Uni Hamburg (Prof. Busch et al.), Safe Frankfurt (Prof. Heeb et al.), Uni Sankt Gallen (Prof. Koelbel und Heeb et al.), Uni Kassel (Prof. Klein et al.), Uni Augsburg (Prof. Wilkens et al.), Wissensplattform Sustainable Finance, Verein für Umweltmanagement und Nachhaltigkeit in Finanzinstituten e.V. (VfU)

Autor: Prof. Dr. Dirk Söhnholz, Geschäftsführer Soehnholz ESG GmbH und Finanzblogger

Published by

investESG

investESG

investESG